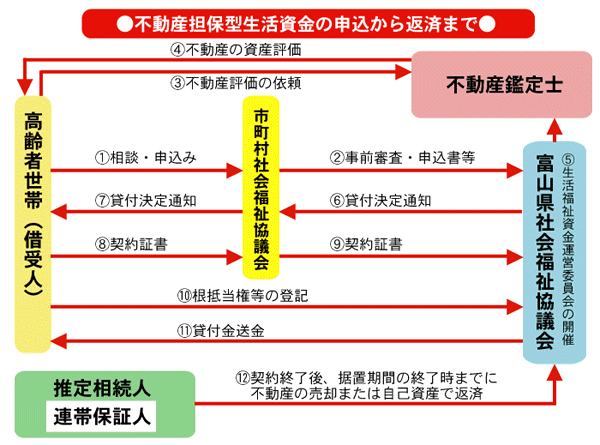

この貸付制度は、将来にわたり住みなれた住居に住み続けることを希望される高齢者の方に、現在お住まいの土地と建物を担保として、生活資金の貸付けを行う制度です。

※借入にあたって注意していただきたいこと

要保護世帯向け不動産担保型生活資金貸付制度のご案内 はこちら

| 貸付対象 |

次のすべてに該当する場合に貸付の対象となります。

- 低所得世帯(市町村民税非課税程度)であること。

- 世帯員全員が原則として65歳以上であること。

- 借入申込者が単独で所有(同居の配偶者との共有を含む。)している不動産に居住していること。(マンションは対象になりません。)

- 申込者に配偶者または親以外の同居人がいないこと。

- 居住している不動産に、賃借権、抵当権などの担保権が設定されていないこと。

- 不動産のうち、土地の評価額が1,500万円以上あること。ただし、特に必要と認める場合には、評価額が1,000万円以上とします。

|

| 貸付内容 |

- [貸付限度額]居住用不動産のうち土地の評価額の7割程度とします。

- [貸付月額]土地の評価額や借入希望者の生活設計等を考慮し、相談のうえ、個別に設定します。ただし、月額30万円以下とします。

- [貸付方法]3カ月ごとに指定口座に送金します。(月額貸付額×3カ月分)

- [貸付期間]貸付元利金(貸付金+利子)が貸付限度額に達するまでの期間、または貸付契約の終了時(借受者の死亡等)までの期間とします。

- [償還期限]貸付契約終了後、据置期間の終了時までに一括償還となります。

- [貸付利率]年3%または毎年4月1日時点の銀行の長期プライムレートのいずれか低い利率とします。

|

| 担保措置 |

- [根抵当権の設定]居住している不動産(土地・建物)に根抵当権を設定し、登記していただきます。極度額は、土地の評価額の8割とします。

- [代物弁済予約と所有権移転請求権保全]居住している不動産の代物弁済予約に応じていただきます。所有権移転請求権保全のための仮登記をしていただきます。

- [火災保険への根質権の設定]火災保険に根質権設定の特約を結んでいただきます。

- [連帯保証人]借入れにあたり、推定相続人全員の同意を得るようにしていただきます。

また、推定相続人のうち1名に連帯保証人になっていただきます。

|

| 借入費用 |

土地の評価費用(借入申込時及び3年ごとの再評価)、担保物件の登記費用、不動産の処分費用、諸税、手数料など契約にかかる費用は、すべて借受人のご負担となります。 |

| 返済方法 |

借受人が死亡した時点で、契約は終了し、据置期間(3か月以内)の終了時までに、相続人及び連帯保証人から貸付元利金を一括で返済していただきます。(返済方法は当該不動産を売却して返済していただくか、自己資産により返済していただくことになります。)

また、契約の解約条項に該当した場合は、借受人及び連帯保証人から貸付元利金を一括で返済していただきます。 |

| 契約の継承 |

借受人が死亡した場合であっても、同居する配偶者は契約を継承し、貸付けを継続することができます。ただし、その場合、貸付限度額に達していないこと、単独で当該不動産を相続し登記することなどの一定の要件を満たす必要があります。 |

| 必要書類 |

- 借入申込書

- 借入申込者の戸籍謄本(ただし、推定相続人の特定ができない場合は、関係人の戸籍謄本の提出を求める場合があります。)

- 世帯全員の住民票の写し

- 世帯全員の市町村民税非課税証明書または市町村民税課税証明書

- 借入申込者が現在居住している土地及び建物(以下「本件不動産」という。)の登記簿謄本

- 本件不動産の公図(法務局で発行)

- 本件不動産の位置図(住宅地図の写しなど所在地がわかるもの)

- 本件不動産の固定資産税名寄帳

- その他県及び市町村社会福祉協議会が借入申込みに必要と認める書類

- ※次の書類は保有されている場合のみ提出していただきます。

本件不動産の地籍測量図、建物図面

|

各資金共通の留意事項

貸付対象とならない世帯

- 過去に生活福祉資金を借り入れ、滞納している世帯。

- 多額の負債を抱えている等で償還が見込めないと判断された世帯。

- 破産申立手続中または破産後免責決定を受けていない世帯(特定調停や民事再生、任意整理等の手続き中を含む)。

- 世帯員が、生活福祉資金の借受人又は借入申込書の連帯保証人となっている世帯。

- 暴力団員による不当な行為の防止等に関する法律第2条第6号に規定する暴力団員が属する世帯。

- 社会福祉協議会や民生委員の相談支援、指導、報告等の求めに応じられないと判断された場合。

審査によって、貨付金額が減額される場合や貸付が不承認となる場合があります。貨付対象とならない世帯であっても、生活支援のために、他の機関や施策等と連携して相談を行っています。

借り入れにあたって

償還が滞ることの無いようにしてください。

償還が困難になった時は直ちに相談してください。

延滞利子

貸付元利金を最終償還期限までに償還しなかったときは、延滞元金につき年3%の率をもって、当該償還期限の翌日から償還した日までの日数により計算した延滞利子がかかります。